Atualmente tem circulado na imprensa vários artigos sobre o chamado Terceiro Setor no Brasil, o que demonstra, pelo menos em presunção, que a sociedade civil organizada “acordou” para a verdadeira ...

A legislação fiscal brasileira, especificamente aquela que foi criada para regulamentar os tributos incidentes sobre o lucro, que é definida pela Secretaria da Receita Federal, veio delimitar os pr...

Seguro é o contrato entre Segurado e Segurador pelo qual o contratado obriga-se a indenizar a outra parte em virtude de um prejuízo eventual. O homem em sua evolução vêm sempre procurando algo que ...

A Contabilidade é um dos conhecimentos mais antigos e não surgiu em função de qualquer tipo de legislação fiscal ou societária, nem embasada em princípios filosóficos, ou em regras estipuladas por ...

A Contabilidade Comercial é o ramo da Contabilidade que mede o patrimônio comercial, ou seja, o conjunto de bens, direitos e obrigações do comerciante. O comerciante é toda pessoa física ou jurídic...

O objetivo do Curso de Multiplicadores realizado pelo Conselho Federal de Contabilidade em parceria com a Secretaria do Tesouro Nacional é apresentar os fundamentos teóricos e práticos da Contabili...

Contabilidade tem linguagem própria com grande variedade de demonstrações e técnicas que podem dar uma visão enganosa aos profissionais que não são contadores. Esta apostila é destinada basicamente...

Contabilidade é a ciência que estuda, registra, controla e interpreta os fatos ocorridos no patrimônio das entidades com fins lucrativos ou não.

Contabilidade Pública significa definir a ciência que estuda o patrimônio à disposição das aziendas públicas , fornecendo os elementos para as tomadas de contas dos responsáveis por bens e valores ...

“A contabilidade é a ciência que estuda e pratica as funções de orientação, controle e registro relativas à administração econômica” (Congresso Brasileiro de Contabilidade, RJ, 1924).

Contabilidade é a ciência que estuda, registra, controla e interpreta os fatos ocorridos no patrimônio das entidades com fins lucrativos ou não. Possui exercícios de fixação.

Escrituração é uma técnica contábil que consiste em registrar nos livros próprios (Diário, Razão, Caixa etc.) todos os acontecimentos que ocorrem na empresa e que modifiquem ou possam vir a modific...

Com a Revolução Industrial, os estoques, que eram basicamente formados por mercadorias para revenda, sofreram uma drástica transformação: passaram a ser compostos por vários tipos de material (maté...

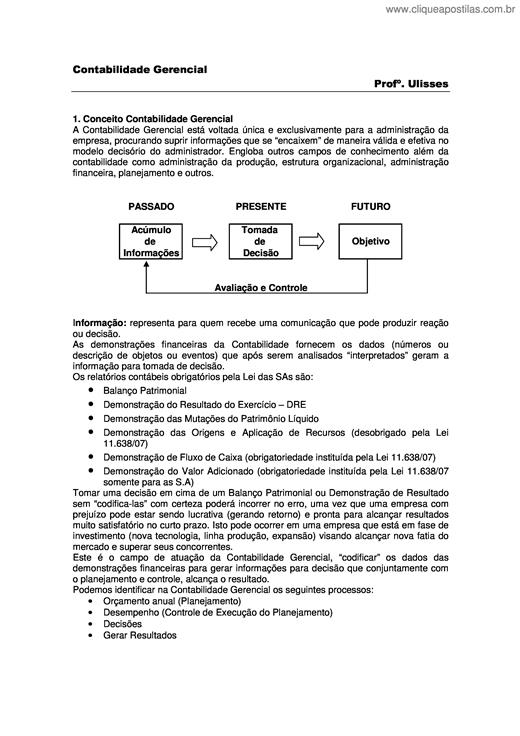

A Contabilidade Gerencial está voltada única e exclusivamente para a administração da empresa, procurando suprir informações que se “encaixem” de maneira válida e efetiva no modelo decisório do adm...

Sabemos que o Patrimônio líquido é o que sobra quando somamos bens e direitos e subtraímos as obrigações. A expressão Patrimônio líquido quer dizer a mesma coisa que situação líquida patrimonial. A...

O profissional contábil é de grande importância para toda e qualquer innstituição, sem fazer distinção às que movimentam grande quantidade de dinheiro e as que pouco movimentam. Entre uma instituiç...

Contabilidade digital é o ramo da contabilidade que se utiliza de tecnologia da informação para tornar ágil e confiável os processos de escrituração fiscal e contábil, assinados digitalmente, além ...

Produtor rural é a pessoa física - pessoa natural - ou pessoa jurídica - união de indivíduos através de trato reconhecido por lei, com personalidade jurídica distinta de seus membros - que explora ...

Para o exercício de funções relevantes, o contador necessita de uma preparação educacional bastante sólida, que envolva não somente uma formação técnica aprimorada como também uma razoável formação...