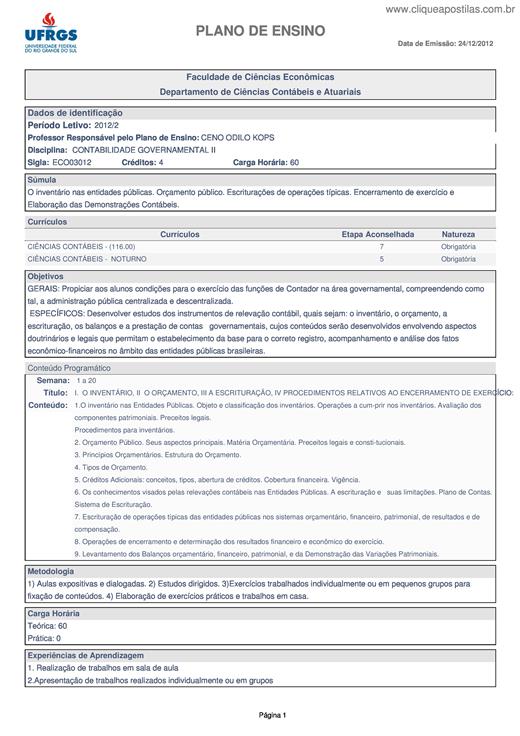

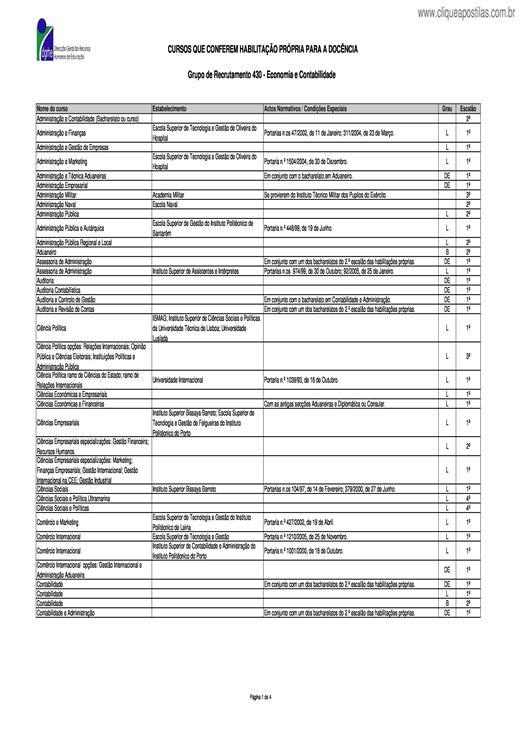

GERAIS: Propiciar aos alunos condições para o exercício das funções de Contador na área governamental, compreendendo como tal, a administração pública centralizada e descentralizada. ESPECÍFICOS: ...

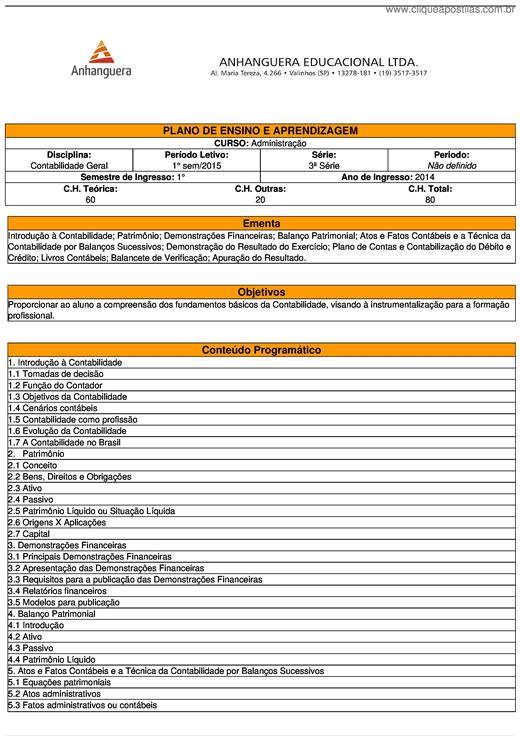

Introdução à Contabilidade; Patrimônio; Demonstrações Financeiras; Balanço Patrimonial; Atos e Fatos Contábeis e a Técnica da Contabilidade por Balanços Sucessivos; Demonstração do Resultado do Exe...

A linguagem da informação contábil não é homogênea e varia conforme o país. Fato disso é a classificação da contabilidade como sendo uma ciência social aplicada. Isso significa dizer que ela recebe...

A Contabilidade é uma área muito explorada pelas empresas objetivandose vantagem competitiva. Trataremos neste trabalho sobre a Contabilidade Gerencial, mostrando como surgiu o conhecimento contábi...

03 – Definição e critérios de avaliação de ativos e passivos. Evidenciação (Disclosure). Metodologias e enfoques da Pesquisa Contábil.

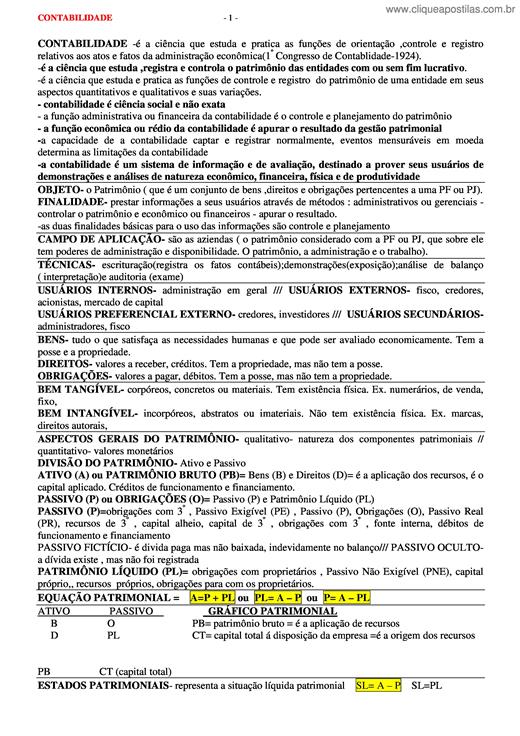

Diversos são os conceitos apresentados para a contabilidade. Apresentamos a seguir alguns conceitos: “É a ciência que estuda e pratica as funções de orientação, de controle e de registro relativo a...

Definição de João Angélico: ”Contabilidade Pública é a disciplina que aplica, na administração pública, as técnicas de registros e apurações contábeis em harmonia com as normas gerais do Direito Fi...

As práticas correntes de tomadas de decisões é uma dinâmica dos responsáveis pelas organizações. Neste sentido, o objetivo deste estudo é analisar o papel da informação no processo de avaliação do ...

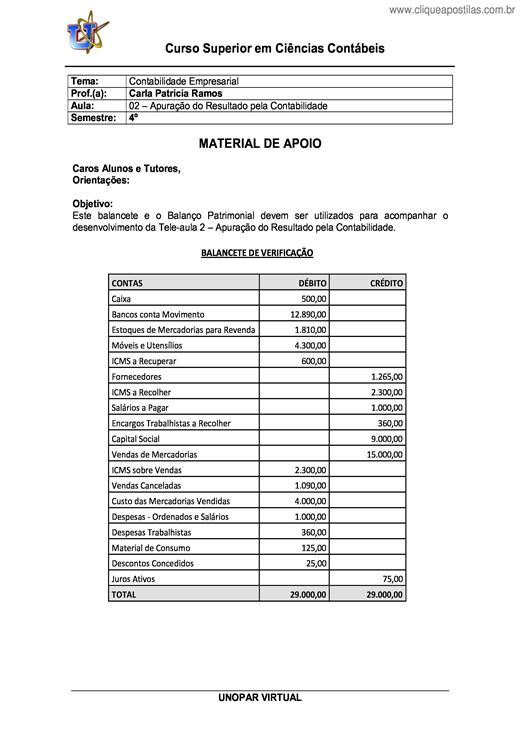

Este balancete e o Balanço Patrimonial devem ser utilizados para acompanhar o desenvolvimento da Tele-aula 2 – Apuração do Resultado pela Contabilidade.

Têm surgido não só em diversos órgãos de comunicação como em reuniões públicas várias críticas à versão portuguesa das Normas Internacionais de Relato Financeiro (IFRS), publicadas no Jornal Oficia...

Este manual não deverá ser entendido como indispensável ao conhecimento das matérias que compõem o programa da disciplina de Contabilidade Financeira do curso de Gestão leccionado na ESTiG. Deverá ...

A CONTABILIDADE é vista como uma ciência que nos permite através de técnica próprias manter um controle permanente do patrimônio da empresa. Este controle é importante pois se não for feito pode ac...

A primeira preocupação dos Contadores, Auditores e Fiscais, quando do desenvolvimento da Contabilidade de Custos, foi a de fazer deste ramo da Contabilidade uma forma de resolver seus problemas de ...

Empresa Francisco C. Ribeiro ME, nome fantasia Mercantil Zé Miúdo, cadastrada no CNPJ nº 02580131/0001- 10, localisada na Tv. João Pessoa nº 738, Bairro Bela Vista, CEP 68180-114 na cidade de Itait...

A DGA Office Contabilidade Empresarial, esclarece a diferença entre empresas que tem como registro de suas movimentações apenas um livro caixa e as empresas que tem seus registros em livros contábe...

Nas VI Jornadas de Contabilidade, em Lisboa, Jorge Tua Pereda (1996:331) esclareceu assim o conteúdo de uma estrutura, ou quadro, conceptual (realces acrescentados): “uma interpretação da Teoria Ge...

Este Manual foi especialmente concebido como instrumento de treinamento destinado aos Auditores-Fiscais do Trabalho – AFT, objetivando o aprimoramento dos procedimentos de auditoria contábil do FGT...