Definição, finalidade, objeto, técnicas contábeis, campos de aplicação. Princípios contábeis fundamentais aprovados pelo Conselho Federal de Contabilidade. 2. Patrimônio. Aspectos do patrimônio. Re...

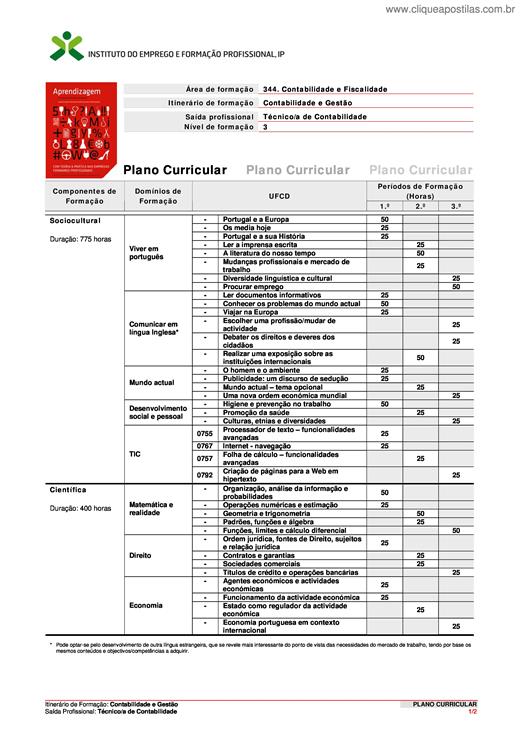

Conteúdo: 1. O patrimônio; 2. O balanço patrimonial; 3. Equação fundamental do patrimônio; 4. Procedimentos contábeis elementares; 5. Contabilidade gerencial e demonstrações contábeis (financeiras)...

A contabilidade pelo seu conjunto de princípios, normas e procedimentos próprios, é uma ciência com o objetivo de conhecer a situação patrimonial das pessoas e as suas mutações. Diversos são os con...

A Classe 4 – Investimentos, inclui os investimentos que têm carácter de permanência e continuidade, ou seja, que não se destinam a ser vendidos ou consumidos no decurso normal do ciclo operacional ...

Direito Administrativo Direito Administrativo - teoria e exercícios - ICMS/DF (Aula nº 7 – 30/07/10)

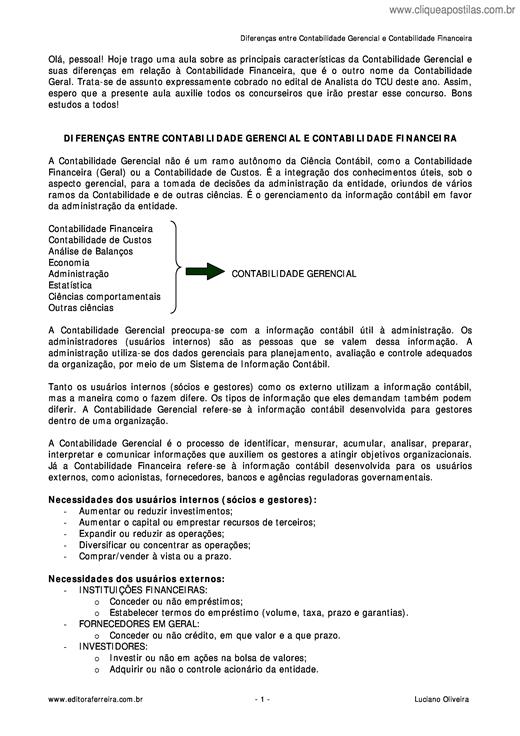

Olá, pessoal! Hoje trago uma aula sobre as principais características da Contabilidade Gerencial e suas diferenças em relação à Contabilidade Financeira, que é o outro nome da Contabilidade Geral. ...

Los individuos tomando decisiones usando la información de la contabilidad financiera están comúnmente interesados en comparar firmas, y por ejemplo, decidir si invertir en la empresa Computadoras ...

Nesse final de semana foi aplicada a prova de contabilidade do concurso para Auditor Público do Tribunal de Contas do Estado do Rio Grande do Sul. A banca examinadora desse concurso foi a FAURGS (F...

Processo mediante o qual é identificada, medida, registrada e divulgada a informação econômica de uma organização ou empresa, com a finalidade de possibilitar às pessoas interessadas que avaliem a ...

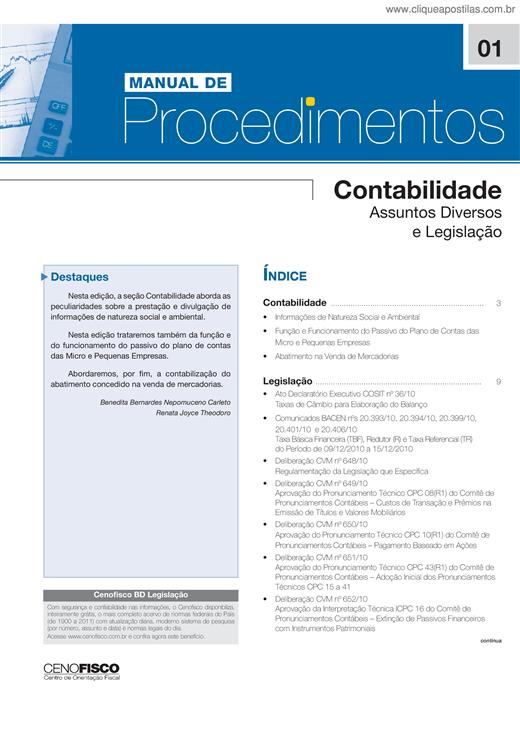

1. Considerações Iniciais 2. Conceituação e Objetivos 3. Informações a Serem Divulgadas 3.1. Geração e distribuição de riqueza 3.2. Recursos humanos 3.3. Interação da entidade com o ambiente extern...

Impacto Impactodo balanced scorecard na contabilidade do balanced scorecard na contabilidade gerencia

Quando a pessoa jurídica passa ou retorna ao regime de tributação com base no lucro real (por opção ou em decorrência da legislação do Imposto de Renda), se não mantiver escrituração comercial (por...

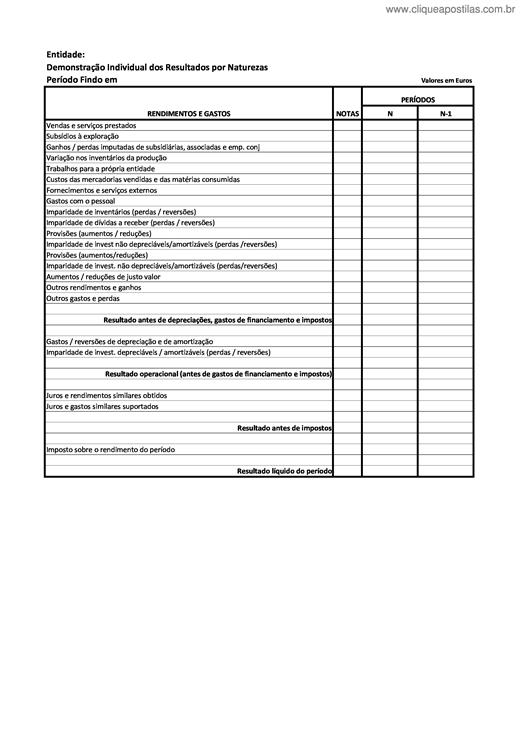

Entidade: Demonstração Individual dos Resultados por Naturezas Período Findo em