A contabilidade financeira passa pela utilização do método contabilístico, que regista os factos patrimoniais de uma empresa para permitir a sua representação patrimonial geral. Neste caso, patrimó...

O Sistema Tributário é um conjunto de princípios constitucionais, que regula o poder de tributar, as limitações deste poder e a repartição de suas receitas. O ideal é que o Sistema Tributário seja ...

Este método é utilizado para a avaliação de participações societárias por meio de ações ou quotas em sociedades, as quais não sejam coligadas ou controladas, assim como investimentos em sociedades ...

Nessa aula, estudaremos as operações contábeis comuns aos diversos tipos de empresas, sejam elas comerciais, industriais ou de prestação de serviços. Posteriormente, focaremos no aprofundamento do ...

A UFCD de Contabilidade Pública foi leccionada pelo formador António Salvador Pimenta e teve a duração de 50 horas para estudo de várias temáticas. Começamos por estudar as noções e objectivos da c...

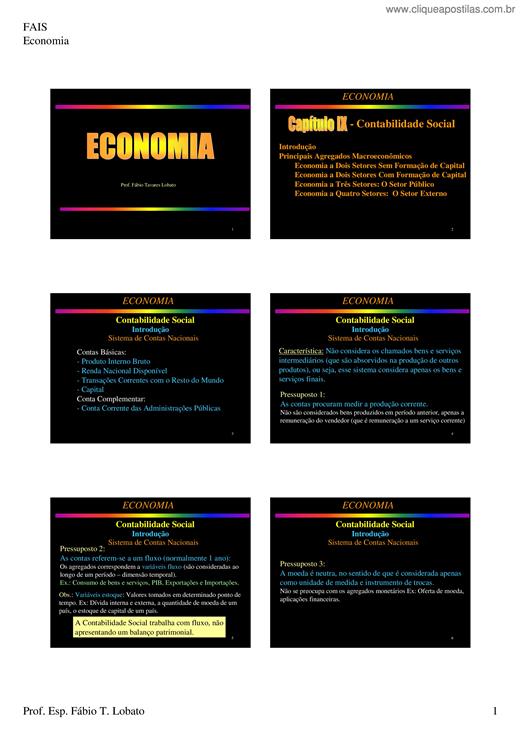

Introdução Principais Agregados Macroeconômicos Economia a Dois Setores Sem Formação de Capital Economia a Dois Setores Com Formação de Capital Economia a Três Setores: O Setor Público Economia a Q...

A Contabilidade Pú blica constitui um dos instrumentos privilegiados das Finanças Pú blicas, traduzindo-se num conjunto de regras jurí dicas e té cnicas aplicá veis à descriçã o, execuçã o e contro...

“Contabilidade é a ciência que estuda, registra, controla e interpreta os fatos ocorridos no patrimônio das entidades com fins lucrativos ou não.”

A Contabilidade é a ciência que estuda e controla o patrimônio das entidades, mediante registro, demonstração e interpretação dos fatos nele ocorridos.

A história da contabilidade é tão antiga quanto a própria história da civilização. Está ligada às primeiras manifestações humanas da necessidade social de proteção à posse e de perpetuação e interp...

Demonstrações Financeiras - Balanço Patrimonial. - Demonstração dos Lucros ou Prejuízos Acumulados. - Demonstração do Resultado do Exercício. - Demonstração das Origens e das Aplicações de Recursos...

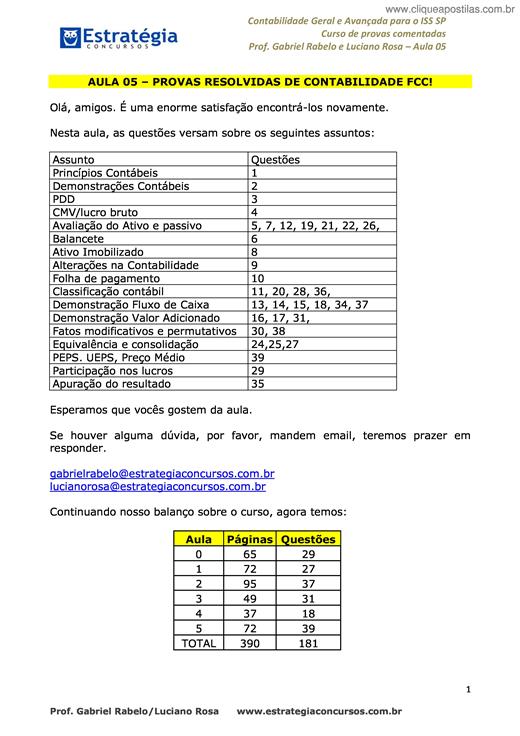

A partir de hoje começamos um curso novo de contabilidade. Trata-se de um curso de contabilidade geral com tópicos avançados, tratados em grau de profundidade suficiente para deixá-los em condições...

Contabilidade é a metodologia utilizada para registrar, demonstrar e interpretar os dados (informações) patrimoniais e suas constante variações.

A história da contabilidade é tão antiga quanto a própria história da civilização. Está ligada às primeiras manifestações humanas da necessidade social de proteção à posse e de perpetuação e interp...

A história Contábil, em seus mais de 8.000 anos, teve fases distintas de evolução, de acordo com etapas de progresso do conhecimento específico sobre a riqueza das instituições e empresas. No campo...

Desenvolver uma compreensão dos demonstrativos financeiros a fim de servir como base para todas as análises de situações comerciais.

O Princípio da ENTIDADE reconhece o Patrimônio como objeto da Contabilidade e afirma a autonomia patrimonial, a necessidade da diferenciação de um Patrimônio particular no universo dos patrimônios ...

AULA 12: 13. TRATAMENTO DAS PARTICIPAÇÕES SOCIETÁRIAS, CONCEITO DE COLIGADAS E CONTROLADAS, DEFINIÇÃO DE INFLUÊNCIA SIGNIFICATIVA, MÉTODOS DE AVALIAÇÃO, CÁLCULOS, APURAÇÃO DO RESULTADO DE EQUIVALÊN...