Esta aula atividade tem por objetivo estudar os principais conceitos associados às variáveis aleatórias e distribuição de probabilidades empregando a curva de distribuição, contribuindo para reforç...

É a contabilidade factor indispensável no govêrno das emprêsas quer individuais quer colectivas. Como acertadamente afirmou um escritor contemporâneo, as emprêsas, «por falta de contas regularmente...

O objetivo do presente Pronunciamento Técnico é definir o tratamento contábil dos ativos intangíveis que não são abrangidos especificamente em outro Pronunciamento. Este Pronunciamento estabelece q...

A distribuição de frequências permite-nos descrever, de modo geral, os grupos de valores (classes) assumidos por uma variável. Com ela, por exemplo, podemos localizar se a maior concentração de val...

Sabemos que sem motivação não existe aprendizagem e que o êxito da mesma reforça a motivação. Por isso a compreensão dos princípios básicos da “Ciência Contábil”, aliada a estrutura de uma empresa...

Este livro didático corresponde à disciplina Contabilidade Comercial I. O material foi elaborado visando a uma aprendizagem autônoma, abordando conteúdos especialmente selecionados e adotando uma l...

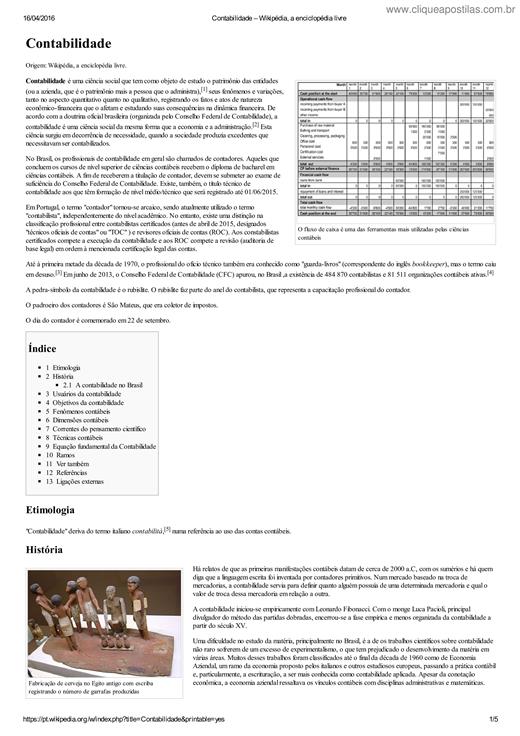

Contabilidade é uma ciência social que tem como objeto de estudo o patrimônio das entidades (ou a azienda, que é o patrimônio mais a pessoa que o administra), [1] seus fenômenos e variações, tanto ...

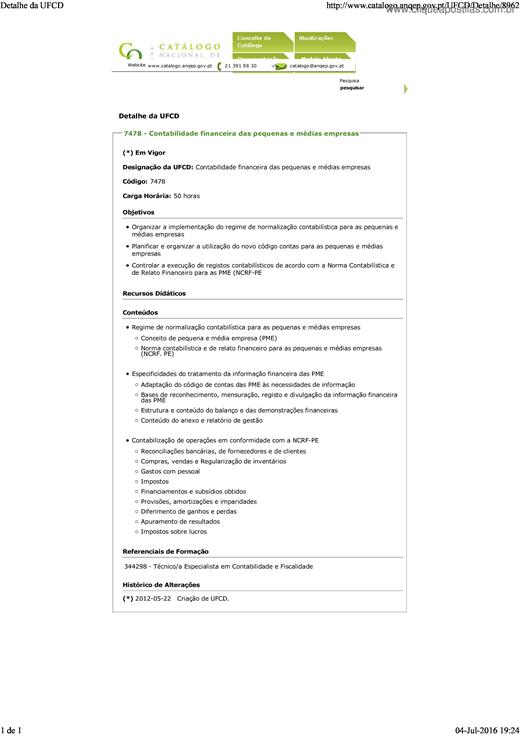

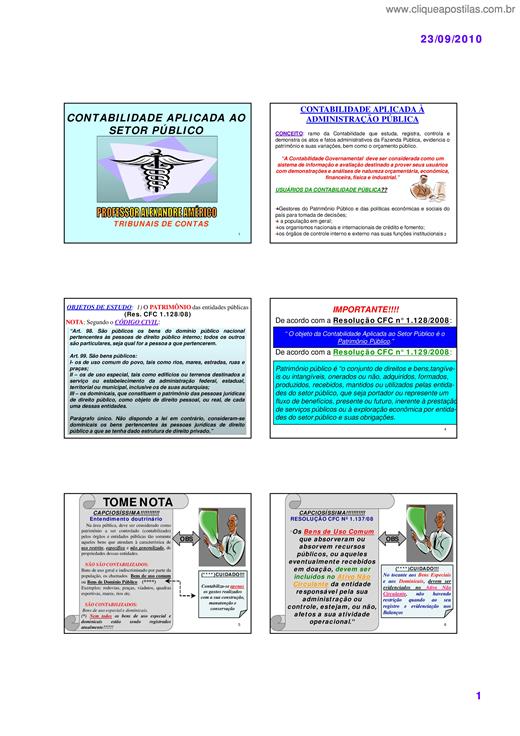

CONCEITO: ramo da Contabilidade que estuda, registra, controla e demonstra os atos e fatos administrativos da Fazenda Pública, evidencia o patrimônio e suas variações, bem como o orçamento público.

A idéia fundamental na Teoria das Restrições (TOC), é que todo sistema tangível, como por exemplo, um empreendimento com fins lucrativos, deve ter pelo menos uma restrição. A restrição é um fator q...

O presente estudo teve como tema os fatores que determinam a não aplicação do Princípio da entidade pelos empresários do ramo de autopeças, da cidade de Montes Claros – MG. O objetivo do estudo foi...

1 – CONCEITO : É uma prática que evidencia através das demonstrações contábeis a idéia de unicidade econômica de um conjunto de empresas Controladoras e Controladas. É uma técnica com muita freqüên...

OBJETIVOS GERAIS Desenvolver com os alunos conhecimentos necessários para as seguintes competências: Reunir conhecimentos teóricos e práticos para utilização e aplicação da contabilidade de modo a...

Muito bem pessoal, primeiramente quero agradecer a confiança neste trabalho que se inicia e aproveitar para desejar toda sorte para vocês neste concurso. Que seja esta a oportunidade de entrar num ...

Até agora vimos os conceitos utilizados para o cálculo de custos. Daqui em diante utilizaremos os conceitos de custos como, por exemplo, Margem de Contribuição, Custeio Direto e Ponto de Equilíbrio...

Contabilidade é a ciência social que estuda e controla o PATRIMÔNIO das entidades, para fornecer informações a seus usuários.