Resumo Básico de Contabilidade Básica

Resumo Básico de Contabilidade Básica Contabilidade Empresarial

Contabilidade Empresarial Contabilidade Introdutória

Contabilidade Introdutória Contabilidade Geral

Contabilidade Geral Contabilidade Básica

Contabilidade Básica Contabilidade de Custos

Contabilidade de CustosSuas Últimas Visualizações

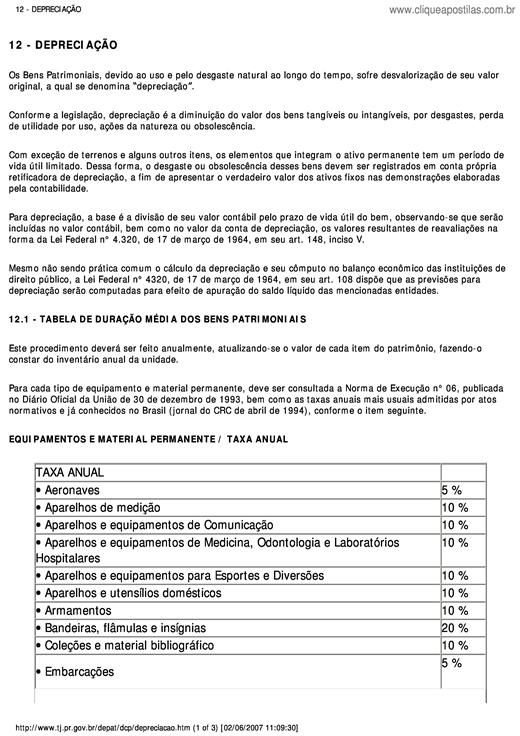

Os Bens Patrimoniais, devido ao uso e pelo desgaste natural ao longo do tempo, sofre desvalorização de seu valor original, a qual se denomina “depreciação”. Conforme a legislação, depreciação é a diminuição do valor dos bens tangíveis ou intangíveis, por desgastes, perda de utilidade por uso, ações da natureza ou obsolescência. Com exceção de terrenos e alguns outros itens, os elementos que integram o ativo permanente tem um período de vida útil limitado. Dessa forma, o desgaste ou obsolescência desses bens devem ser registrados em conta própria retificadora de depreciação, a fim de apresentar o verdadeiro valor dos ativos fixos nas demonstrações elaboradas pela contabilidade. Para depreciação, a base é a divisão de seu valor contábil pelo prazo de vida útil do bem, observando-se que serão incluídas no valor contábil, bem como no valor da conta de depreciação, os valores resultantes de reavaliações na forma da Lei Federal n° 4.320, de 17 de março de 1964, em seu art. 148, inciso V. Mesmo não sendo prática comum o cálculo da depreciação e seu cômputo no balanço econômico das instituições de direito público, a Lei Federal n° 4320, de 17 de março de 1964, em seu art. 108 dispõe que as previsões para depreciação serão computadas para efeito de apuração do saldo líquido das mencionadas entidades.

Copyright © 2025 CliqueApostilas | Todos os direitos reservados.