Resumo Básico de Contabilidade Básica

Resumo Básico de Contabilidade Básica Contabilidade Empresarial

Contabilidade Empresarial Contabilidade Introdutória

Contabilidade Introdutória Contabilidade Geral

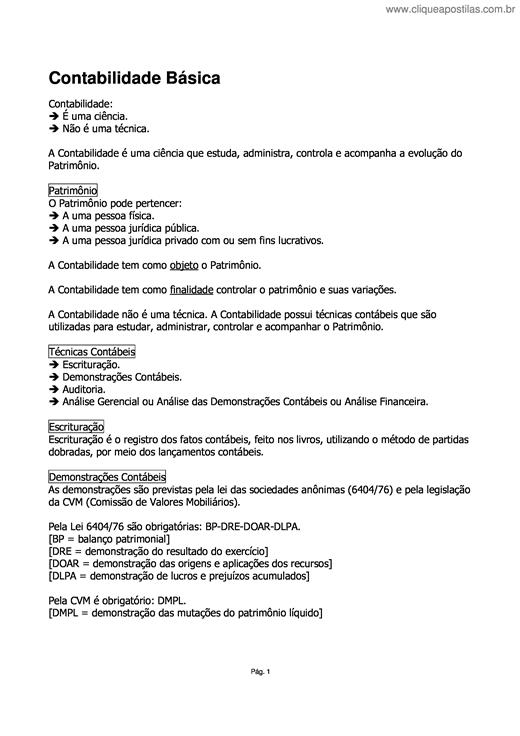

Contabilidade Geral Contabilidade Básica

Contabilidade Básica Contabilidade de Custos

Contabilidade de CustosSuas Últimas Visualizações

Decisões empresariais direcionadas a aumentar o nível de evidenciação voluntária podem exercer influência sobre o custo de capital. Neste sentido, o objetivo desta pesquisa é identificar o efeito do disclosure voluntário sobre custo da dívida de financiamentos de curto e longo prazo em empresas listadas na BM&FBOVESPA. A justificativa para o presente objeto de investigação é proporcionar abordagem metodológica alternativa ao exame do custo de capital de terceiros. Nesta pesquisa, diferente de estudos anteriores, não se utiliza a despesa financeira presente na Demonstração do Resultado do Exercício como proxy para o custo da dívida (Ke), mas sim as despesas com juros que compõe a remuneração de capital de terceiros na Demonstração do Valor Adicionado (DVA). A amostra de pesquisa compreende 59 empresas brasileiras. Para alcançar o objetivo proposto, utilizou-se como variável dependente o custo da dívida (Ke) e como variável independente o índice de divulgação voluntária (IDV) proposto por Consoni (2013). Como método estatístico de estimação de parâmetros, utilizouse regressão linear múltipla em mínimos quadrados ordinários (MQO) combinado ao exame de presença de outliers multivariados por meio da distância de Mahalanobis. Os resultados sugerem que, embora as empresas da amostra apresentem diferenças em níveis de evidenciação espontânea e também diferenças de custo de financiamento, não foram identificados indícios de que a divulgação voluntária influencia negativamente o custo da dívida. O estudo é importante porque apresenta como novidade a utilização do custo da dívida obtido a partir da DVA. Estudos anteriores utilizaram como proxy para o custo da dívida as despesas financeiras constantes na DRE e esta variável pode conter elementos de remuneração de capital próprio, tais como juros sobre capital próprio, danificando os resultados.

Copyright © 2026 CliqueApostilas | Todos os direitos reservados.