Redução ao Valor Recuperá Valor Recuperável de Ativos vel de Ativos CPC 04

A contabilidade nacional é uma técnica que tem por objectivo medir a actividade económica de um país nas suas diversas vertentes. Funciona como um instrumento de análise da situação económica, de q...

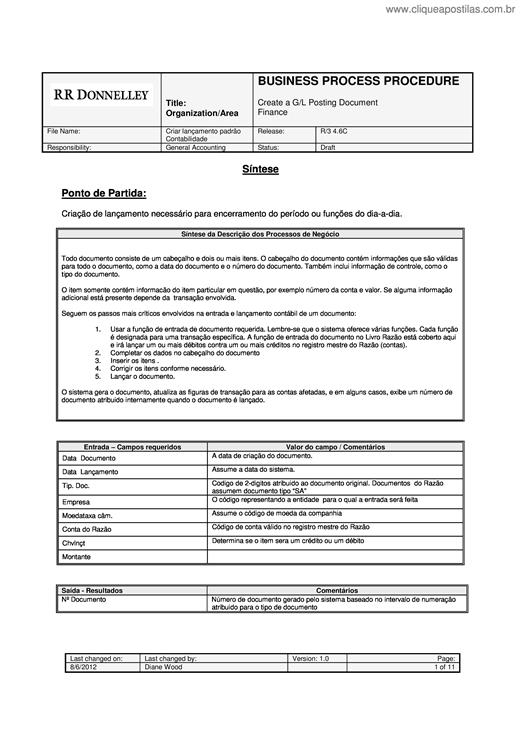

Todo documento consiste de um cabeçalho e dois ou mais itens. O cabeçalho do documento contém informações que são válidas para todo o documento, como a data do documento e o número do documento. Ta...

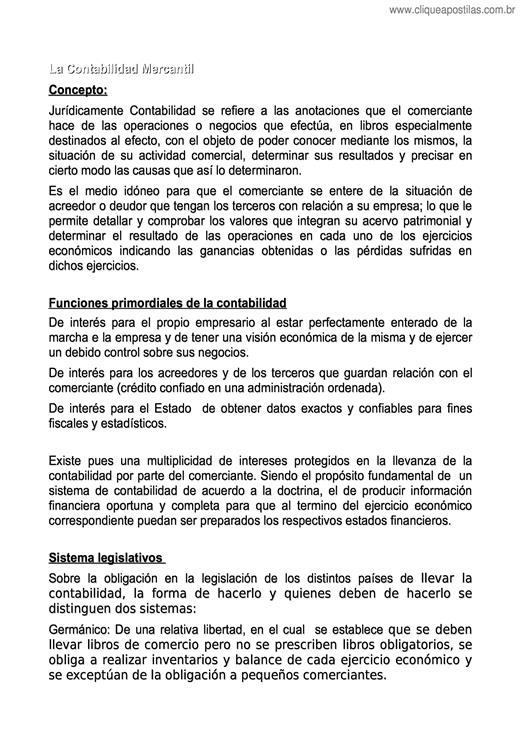

Jurídicamente Contabilidad se refiere a las anotaciones que el comerciante hace de las operaciones o negocios que efectúa, en libros especialmente destinados al efecto, con el objeto de poder conoc...

Objectivos • Compreender a necessidade da Contabilidade Analítica, como instrumento de apoio à gestão; • Identificar a semelhança e complementaridade face à Contabilidade Geral • Identificar o tipo...

É um enfoque especial conferido a várias técnicas e procedimentos contábeis já conhecidos e tratados na contabilidade financeira, na contabilidade de custos, na análise de balanços, colocados numa ...

ApÛs os registros cont·beis das operaÁies realizadas no decorrer do exercÌcio social, as entidades devem tomar uma sÈrie de providÍncias de natureza cont·bil e administrativa, com a finalidade prin...

Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 11 - Contratos de Construção, adoptada pelo texto original do Regulamento (CE) n.º 1126/2008...

Aprova o CTA 09 - Emissão do Relatório do Auditor Independente sobre Demonstrações Contábeis do exercício social encerrado em, ou a partir de, 31 de dezembro de 2010 de entidades de incorporação im...

Em Novembro de 1995, a Comissão Europeia (CE) adoptou uma nova abordagem para a harmonização contabilística. Na sua Comunicação "Harmonização contabilística: uma nova estratégia relativamente à har...

A realidade conjuntural do mercado exige para as empresas um controle profundo de sua administração econômica financeira, para o bom andamento da organização. Com o advento da informática e da tecn...

HABILITAÇÃO PROFISSIONAL TÉCNICA DE NÍVEL MÉDIO DE TÉCNICO EM CONTABILIDADE

Começaremos com a seguinte pergunta: qual o conceito e objeto da contabilidade pública? Vejamos o que encontrei nas principais fontes da doutrina: