A tendência de harmonização internacional das normas contábeis parece ser uma necessidade imposta pela integração dos mercados e uma exigência de investidores e credores. No Brasil, a harmonização ...

Duplicatas a Receber -> Vendas a Prazo -> Recebimentos Estoque -> Compras -> Fornecedores (quando se tratar de compras a prazo) -> Pagamentos

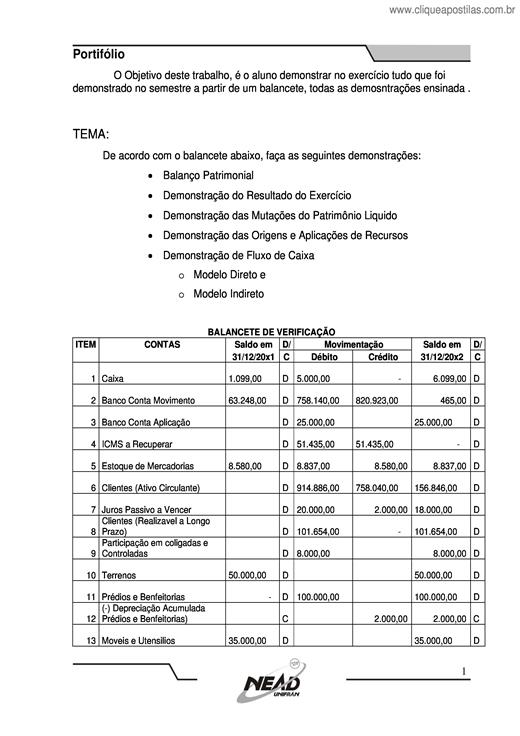

O Objetivo deste trabalho, é o aluno demonstrar no exercício tudo que foi demonstrado no semestre a partir de um balancete, todas as demosntrações ensinada .

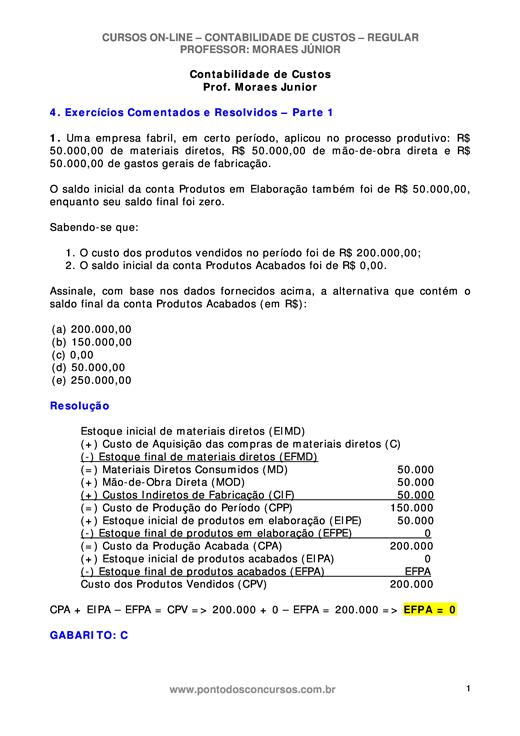

Custeio por Absorção (CA) ou Custeio Pleno, cuja noção foi apresentada na aula anterior, consiste na apropriação de todos os custos de produção (fixos ou variáveis, diretos ou indiretos) à produção...

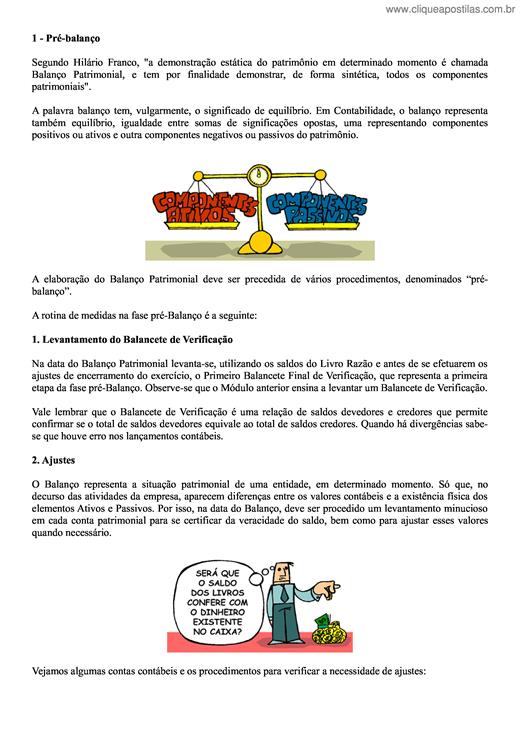

Segundo Hilário Franco, "a demonstração estática do patrimônio em determinado momento é chamada Balanço Patrimonial, e tem por finalidade demonstrar, de forma sintética, todos os componentes patrim...

“Criar valor por meio de valores” é o lema da contabilidade gerencial de hoje. Isso significa que os contadores gerenciais devem manter um compromisso inabalável com valores éticos ao usarem seus c...

• Parte 1 • Origem dos tributos • Lucro Presumido – Limite Faturamento • Apuração de Impostos (IRPJ e CSLL) Serviços • Apuração de Impostos (IRPJ e CSLL) Comércio • Parte 2 • Lucro Real • Apuração ...

O Curso de Administração da Faculdade Dom Alberto iniciou sua trajetória acadêmica em 2004, após a construção de um projeto pautado na importância de possibilitar acesso ao ensino superior de quali...

Nesta aula damos os primeiros passos a caminho do entendimento do conteúdo e da abrangência da contabilidade tributária, tanto no aspecto acadêmico quanto no aspecto prático. São abordados os aspec...

A análise das demonstrações financeiras tem como finalidade extrair informações econômicas financeiras dos dados constantes das demonstrações contábeis.