Importantes avanços estão sendo constatados na forma de atuação das empresas. A moderna gestão de empresas descarta a postura convencional da busca pela medição do lucro e rentabilidade e cede espa...

O Sistema de Normalização Contabilística (SNC), proposto pela Comissão de Normalização Contabilística (CNC), quando entrar em vigor, substituirá o actual normativo contabilístico nacional (1 ) que ...

Esta apostila foi elaborada com o objetivo de desenvolver os tópicos mínimos necessários para a aprendizagem da disciplina de CONTABILIDADE DE CUSTOS, administrada para o curso de Ciências Contábei...

A Atividade Prática Supervisionada (ATPS) é um procedimento metodológico de ensino-aprendizagem desenvolvido por meio de etapas, acompanhadas pelo professor, e que tem por objetivos:

Este trabalho tem como escopo verificar os impactos observados na contabilidade com a implantação de um sistema de gestão integrado, mostrando como os processos da área contábil foram afetados com ...

AULA 01: PATRIMÔNIO: FORMAÇÃO; COMPOSIÇÃO; ATIVO, PASSIVO E PATRIMÔNIO LÍQUIDO; FATOS CONTÁBEIS; VARIAÇÕES PATRIMONIAIS - RECEITA E DESPESAS: CONCEITO, CLASSIFICAÇÕES, REGIME DE CONTABILIZAÇÃO; LAN...

A atividade prática supervisionada (ATPS) é um procedimento metodológico de ensino-aprendizagem desenvolvido por meio de um conjunto de etapas

Costa Alves, Mônica. Benefícios da Contabilidade Ambiental no Controle, Transpar?ncia e Competitividade no Meio Empresarial, 2005, 44 pág. Ci?ncias Contábeis.Centro Universitário de Brasília UniCEU...

A competitividade do mercado faz com que a vida profissional se inicie cada vez mais cedo. Durante o período acadêmico, o jovem se envolve em estágios, cursos extracurriculares, feiras, faz contato...

É o ato ou efeito de traçar todo um sistema de controle, contabilização e análise da gestão de uma seguradora, utilizando instrumentos necessários à sua administração operacional e financeira.

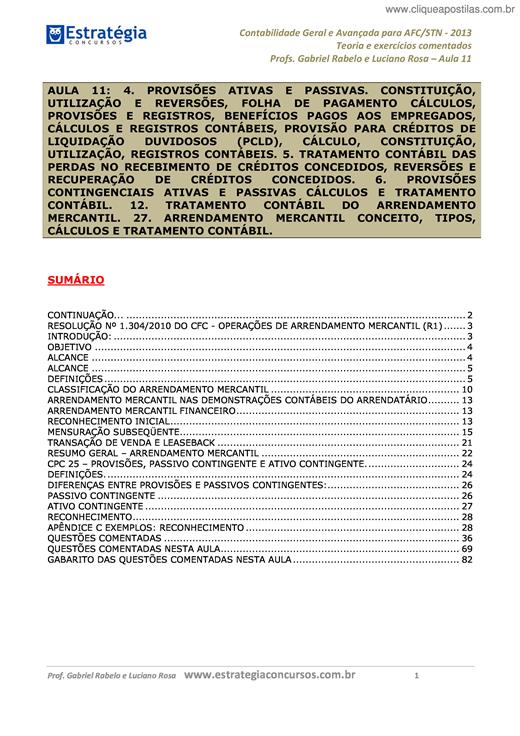

AULA 11: 4. PROVISÕES ATIVAS E PASSIVAS. CONSTITUIÇÃO, UTILIZAÇÃO E REVERSÕES, FOLHA DE PAGAMENTO CÁLCULOS, PROVISÕES E REGISTROS, BENEFÍCIOS PAGOS AOS EMPREGADOS, CÁLCULOS E REGISTROS CONTÁBEIS, P...

é um instrumento da função administrativa que tem por finalidade controlar o patrimônio, apurar o resultado e prestar informações sobre o patrimônio das empresas.

Nosso objetivo é acompanhar o desenvolvimento da História da Contabilidade ao longo do tempo, desde seus primórdios até o seu atual estágio e o seu reconhecimento como ciência. Tem como objetivo es...

A história da contabilidade é tão antiga quanto a própria história da civilização. Está ligada às primeiras manifestações humanas da necessidade social de proteção à posse e de perpetuação e interp...

Os trabalhadores deste grupo de base mantêm os registros de transações financeiras de uma empresa e manejam os fundos como representantes da empresa ou de seus clientes. Suas funções consistem em: ...

Dirigido a todas as empresas que realizam orçamentação períodica, este módulo do ARTSOFT permite conhecer, de forma expedita e a qualquer momento, a posição económico-financeira da empresa face ao ...

Seja bem-vindo à disciplina de Contabilidade Geral. Nessa disciplina você terá contato com um instrumento muito importante de informação, planejamento e controle da atividade de uma entidade, inclu...