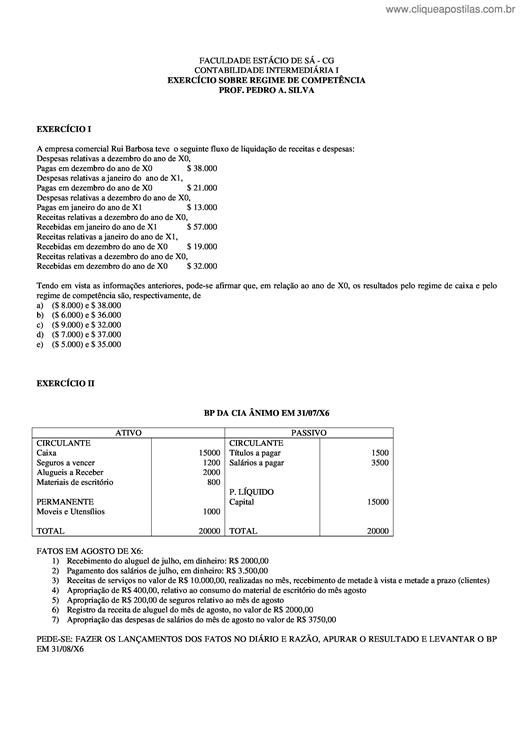

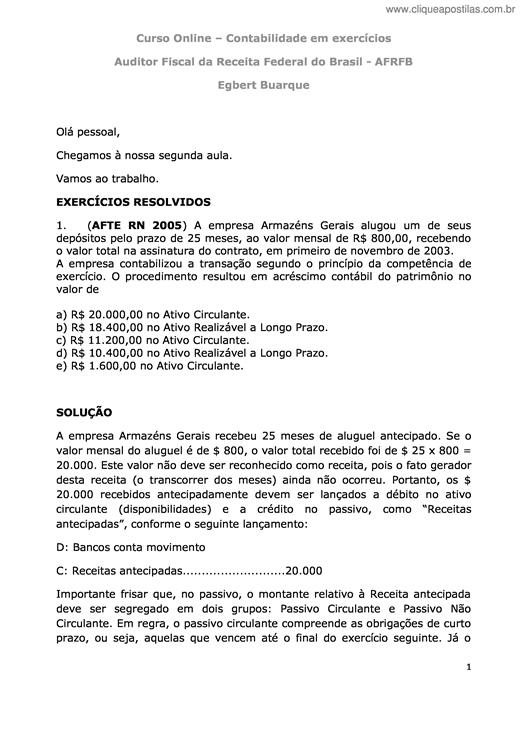

Contabilidade de Custos é a parte da ciência contábil que se dedica ao estudo racional dos gastos feitos para se obter um bem de venda ou de consumo, quer seja um produto, uma mercadoria ou um serv...

O aumento da concorrência e as constantes mudanças nos diversos ambientes das empresas exigem a maximização do desempenho e do controle empresarial. A falta de alguns conhecimentos como: formação d...

Na pesquisa deste trabalho, procuramos mostrar que a contabilidade das empresas da construção civil, assim como as demais, necessita ter autenticidade, credibilidade e fidedignidade. Dentro desta p...

A legislação fiscal brasileira, especificamente aquela que foi criada para regulamentar os tributos incidentes sobre o lucro, que é definida pela Secretaria da Receita Federal, veio delimitar os pr...

A Contabilidade é um dos conhecimentos mais antigos da humanidade e não surgiu em função de qualquer tipo de legislação fiscal ou societária. Seu surgimento é devido à necessidade prática do própri...

O presente trabalho de conclusão de curso tem como objetivo ostentar o estudo dos novos conceitos de contabilidade, trazidos pela adoção das novas práticas contábeis no Brasil com a sanção Lei nº 1...

A Contabilidade é uma ciência que permite, através de suas técnicas, manter um controle permanente do Patrimônio da empresa. A principal finalidade da Contabilidade é fornecer informações sobre o P...

Este trabalho demonstra que, diferentemente do que se tem tanto falado, a primeira instituição formal de ensino contábil do Estado de São Paulo foi a Escola Politécnica, fundada em 1894, que minist...

RESUMO O estudo objetiva identifi car mudanças nas práticas de contabilidade gerencial, dos Relatórios da Administração de empresas familiares, considerando os estágios descritos no IMAP 1 (IFAC, 1...

O processo ensino-aprendizagem da Matemática no Ensino Superior deve levar em consideração não só a formação científica do aluno, mas principalmente, ressaltar as contextualizações possíveis entre ...

O conteúdo desta aula permitirá entender que, além dos sistemas de custeio e utilização dos pontos de equilíbrio, a Contabilidade Gerencial também pode explorar outras vertentes para a melhor gestã...

Empresário é todo aquele que exerce profissionalmente atividade econômica organizada para a produção ou a circulação de bens ou de serviços, ou seja, exerce a empresa. Empresa é a atividade econômi...