Resumo Básico de Contabilidade Básica

Resumo Básico de Contabilidade Básica Contabilidade Empresarial

Contabilidade Empresarial Contabilidade Introdutória

Contabilidade Introdutória Contabilidade Geral

Contabilidade Geral Contabilidade Básica

Contabilidade Básica Contabilidade de Custos

Contabilidade de CustosSuas Últimas Visualizações

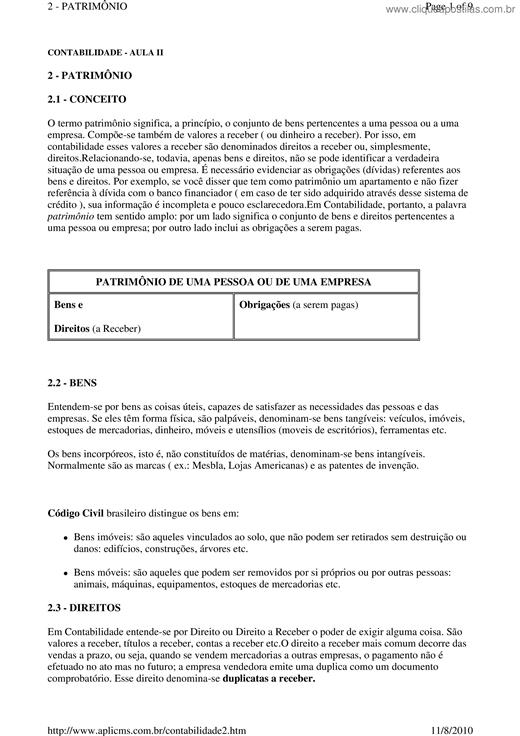

O objectivo do presente trabalho é discutir as diferenças entre os factos patrimoniais permutativos e os factos patrimoniais modificativos na contabilidade geral. Após apresentação de algumas definições de contabilidade, bem como as demonstrações práticas pretende-se que fique de forma clara e explicita as suas diferenças. Para saciar alguma curiosidade é apresentado um pequeno texto sobre o aparecimento da contabilidade e a forma como se manifesta entre a sociedade.

Copyright © 2025 CliqueApostilas | Todos os direitos reservados.