Resumo Básico de Contabilidade Básica

Resumo Básico de Contabilidade Básica Contabilidade Empresarial

Contabilidade Empresarial Contabilidade Introdutória

Contabilidade Introdutória Contabilidade Geral

Contabilidade Geral Contabilidade Básica

Contabilidade Básica Contabilidade de Custos

Contabilidade de CustosSuas Últimas Visualizações

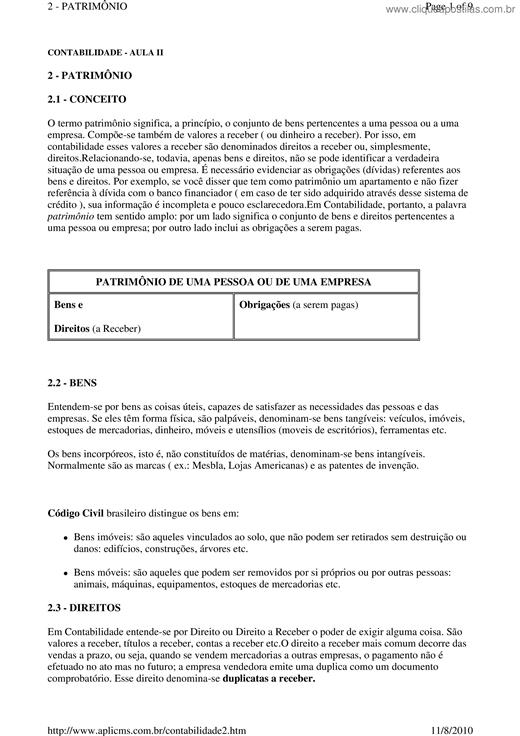

O termo patrimônio significa, a princípio, o conjunto de bens pertencentes a uma pessoa ou a uma empresa. Compõe-se também de valores a receber ( ou dinheiro a receber). Por isso, em contabilidade esses valores a receber são denominados direitos a receber ou, simplesmente, direitos.Relacionando-se, todavia, apenas bens e direitos, não se pode identificar a verdadeira situação de uma pessoa ou empresa. É necessário evidenciar as obrigações (dívidas) referentes aos bens e direitos. Por exemplo, se você disser que tem como patrimônio um apartamento e não fizer referência à dívida com o banco financiador ( em caso de ter sido adquirido através desse sistema de crédito ), sua informação é incompleta e pouco esclarecedora.Em Contabilidade, portanto, a palavra patrimônio tem sentido amplo: por um lado significa o conjunto de bens e direitos pertencentes a uma pessoa ou empresa; por outro lado inclui as obrigações a serem pagas.

Copyright © 2025 CliqueApostilas | Todos os direitos reservados.