Resumo Básico de Contabilidade Básica

Resumo Básico de Contabilidade Básica Contabilidade Empresarial

Contabilidade Empresarial Contabilidade Introdutória

Contabilidade Introdutória Contabilidade Geral

Contabilidade Geral Contabilidade Básica

Contabilidade Básica Contabilidade de Custos

Contabilidade de CustosSuas Últimas Visualizações

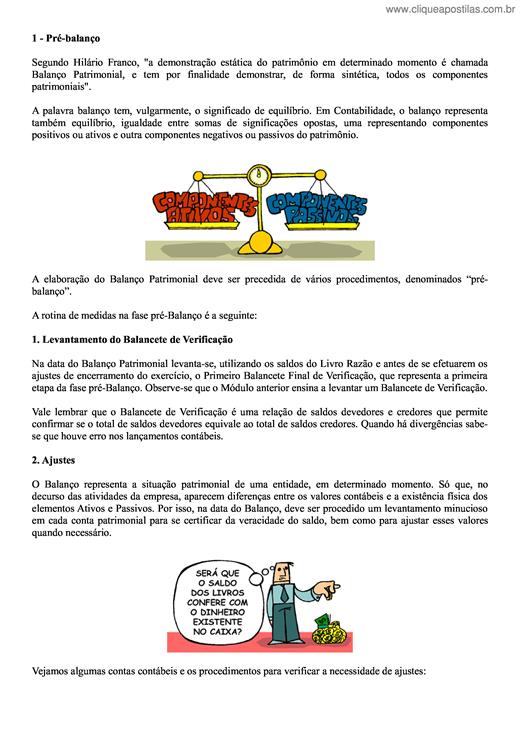

Segundo Hilário Franco, "a demonstração estática do patrimônio em determinado momento é chamada Balanço Patrimonial, e tem por finalidade demonstrar, de forma sintética, todos os componentes patrimoniais". A palavra balanço tem, vulgarmente, o significado de equilíbrio. Em Contabilidade, o balanço representa também equilíbrio, igualdade entre somas de significações opostas, uma representando componentes positivos ou ativos e outra componentes negativos ou passivos do patrimônio.

Copyright © 2025 CliqueApostilas | Todos os direitos reservados.